반응형

2025년 연말정산 개정세법_기부금 및 기타 분야에 대한 변화는 기부금 세액공제의 한시적 상향, 자원봉사 기부의 인정 범위 확대, 직무발명보상금 비과세 한도 상향 등 다양한 내용을 포함하고 있습니다. 이러한 변화는 기부 활성화와 기술 개발 유인을 높이기 위한 목적을 가지고 있으며, 2024년 1월 1일부터 적용됩니다. 이번 블로그에서는 2025년 연말정산 개정세법_기부금 및 기타 분야의 주요 내용을 살펴보겠습니다.

1. 개인 기부금 특별 세액공제(고액 기부금 세액공제율 한시 상향)

- 개정취지 - 기부 활성화 지원

- 적용시기 - 24.1.1 이후 기부하는 분부터 적용

| 현행 | 개정 |

| □ 기부금 특별세액공제 (공제액) - 1천만원 이하 : 15% - 1천만원 초과 : 30% <신설> |

□ 고액기부 공제율 한시 상향 공제액 좌동 -3천만원 초과 : 40%(2024.12.31.까지) |

2. 자원봉사용역 가액 상향 및 적용 대상 확대

- 개정취지 - 자원봉사용역기부 활성화 지원

- 적용시기 - 24.4.1 이후 기부하는 분부터 적용

| 현행 | 개정안 |

| □ 자원봉사용역의 기부금 인정범위 (자원봉사용역의 가액 ①+②) ① 봉사일수 x 5만원 *총 봉사시간 ÷ 8 ②자원봉사용역에 부수되어 발생하는 유류비*재료비 등 직접비용 (적용대상) 특별재난지역 복구를 위한 자원봉사용역 <추가> |

□ 자원봉사용역 가액 상향 및 용역 기부 적용대상 확대 (좌동) 봉사일수 x 8만원 (적용대상) 특별재난지역 복구를 위한 자원봉사용역 -특례기부금을 받는 단체에 제공한 자원봉사용역 *국가, 지차체, 학교, 병원, 전문모금기관 |

3. 직무발명보상금 비과세 한도 상향 등

- 개정취지 - 기술개발 유인 제고

- 적용시기 - 24.1.1 이후 발생하는 소득 분부터 적용

| 현행 | 개정안 |

| □ 직무발명보상금에 대한 비과세 (대상) 종업원, 교직원, 학생에게 지급하는 직무발명보상금으로서 연 500만원 이하의 금액 *발명진흥법에 따른 직무발명으로 받는 보상금 <신설> |

□ 비과세 한도 상향 및 적용범위 조정 (대상) 연 700만원 이하의 금액 - 아래에 해당하는 종업원은 제외 ①사용자가 개인사업자인 경우 해당개인사업자 및 그와 친족 관계에 있는 자 ②사용자가 법인인 경우 해당법인의 지배주주* 등 및 그와 특수관계**에 있는 자 *법인세법 시행령에 따른 지배주주 등 **친족관계 또는 경영지배관계 |

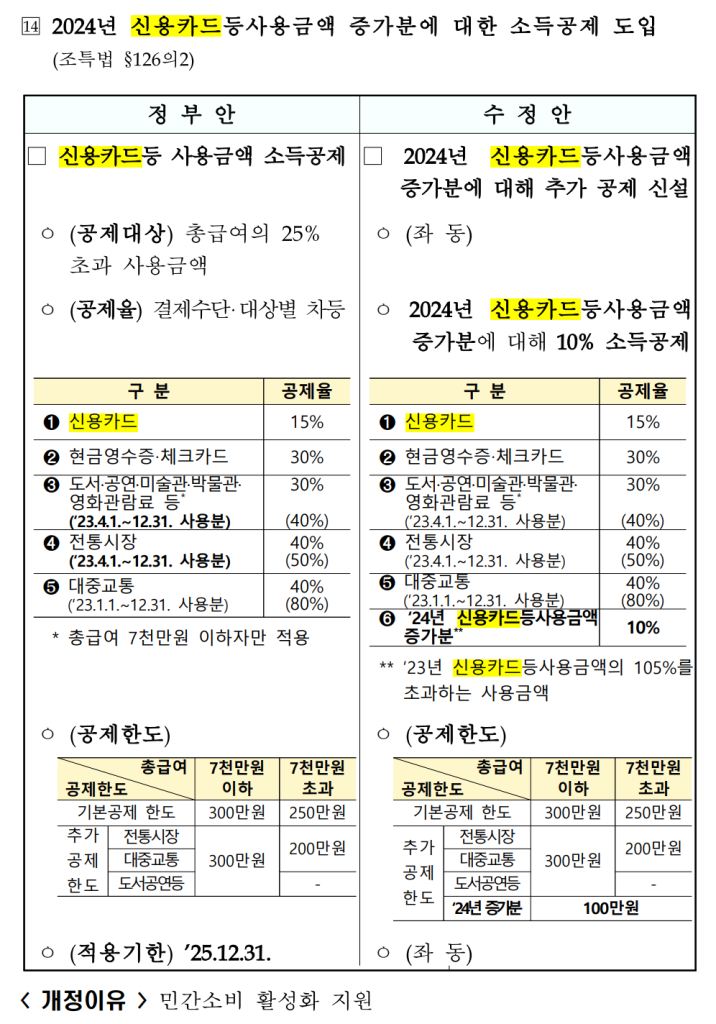

2024년 신용카드 등 사용금액 증가분에 대해 추가공제 신설

외국인 근로자 단일세율 특례 적용기한 연장

- 개정이유 - 외국인근로자 국내 유입 지원

- 적용시기 - 24.1.1 이후 개시하는 과세연도 분부터 적용

- 단일세율 과세특례 : 외국인 근로자가 국내에서 일을 하면서 받는 소득에 대해 단일한 세율로 세금을 부과하는 특례. 일반적으로는 소득이 많을수록 세율이 높아지지만, 단일세율 특례를 적용하면 세율이 일정하게 유지된다.

| 현행 | 개정안 |

| □ 외국인 근로자 소득세 과세특례 (내용) 19% 단일세율 적용 *종합소득세율(6% ~ 45%)선택가능 -비과세*감면, 소득공제 및 세액공제는 적용하지 않음 <신설> (적용기간) 국내 근무시작인부터 20년간 (적용기한) 23.12.31 |

□ 적용기한 연장 및 사택제공 이익의 근로소득제외 (내용) 좌동 -단일세율 과세특례를 적용받는 외국인 근로자의 사택제공이익은 근로소득에서 제외 항구화 (적용기간) 좌동 (적용기한) 28.12.31 |

국외 근로소득에 대한 비과세 확대

- 개정이유 - 선원*해외건설 근로자 지원 및 과세형평 제고

- 적용시기 - 24.2.29이 속하는 과세기간에 지급받는 소득분부터 적용

| 현행 | 개정안 |

| □ 국외 근로소득 비과세 금액 -일반 국외근로자 : 월 100만원 -외항선*원양어선 선원 및 해외건설 근로자 : 월 300만원 □ 재외근무수당 등에 대한 비과세 적용 대상 -공무원, 외무공무원법에 따른 재외공관 행정직원 <추가> -코트라, 코이카, 한국관광공사,한국국제 보건의료재단의 직원 <추가> |

□ 비과세 한도 확대 -좌동 -월 500만원 □ 비과세 적용 대상 확대 -재외공관 행정직원과 유사한 업무를 수행하는 자로서 기획재정부장관이 정하는 자* *재외한국문화원*문화홍보관 행정직원에 대한 규정에 따른 행정직원 -산업인력공단의 직원 |

2025년 연말정산 개정세법_기부금 및 기타 분야는 기부와 자원봉사 활성화를 위한 중요한 조치입니다. 기부금 세액공제의 한시적 상향과 자원봉사 가액의 증가, 직무발명보상금 비과세 한도 상향 등은 모두 기부 문화와 기술 개발을 촉진하는 데 기여할 것입니다. 이러한 변화는 2024년 1월 1일부터 시행되므로, 관련 내용을 미리 숙지하고 준비하는 것이 중요합니다. 2025년 연말정산 개정세법_기부금 및 기타 분야에 대한 이해를 통해 보다 나은 세무 계획을 세우시기 바랍니다.

반응형

'생활정보' 카테고리의 다른 글

| 2025년 다자녀 가구 혜택 모아보기_종합소득세 공제, 자동차취득세 할인면제, 국가장학금, k-패스, 전기차 구매보조금 (2) | 2024.12.11 |

|---|---|

| 2025년 다자녀 가구 혜택 모아보기_ 첫만남, 임신출산의료비, 산후조리 도우미, 아이돌봄, 출산크레딧 (4) | 2024.12.10 |

| 2025년 연말정산 개정세법_결혼/출산/양육분야 변경사항 (4) | 2024.12.08 |

| 2025년 1월 시작 연말정산 일정 알아보기 (1) | 2024.12.06 |

| 한센인 피해사건의 피해자 지원 알아보기 (4) | 2024.12.05 |